拉美经济体货币的聚合与撕裂

编者按

阿根廷作为拉美主要经济体之一,其货币选择受到执政党及领导人的深刻影响。前总统费尔南德斯是“去美元化”的践行者,支持建立共同货币;但现任总统米莱则是“美元化”的拥护者,在竞选时即倡导阿根廷应当实行美元化,上任后调贬比索并规定汇率2%的波动路径。

作者 | 田园(国家外汇管理局外汇研究中心研究员)

提及拉美经济体,能联想到很多标签。例如,自然资源普遍丰富,实施进口替代战略和新自由主义改革,部分国家陷入“中等收入陷阱”,货币危机和债务危机频发等。特别是拉美地区毗邻美国,经济金融领域高度依赖美国,长期以来其货币在依附美元和远离美元之间摇摆,呈现出聚合与撕裂并存的矛盾特征。近年来,全球地缘政治风险高企,国际货币体系显现多元化的边际趋势,拉美经济体货币问题再次引发市场广泛关注。

01

拉美经济体一直是全球实施“美元化”政策的重要力量

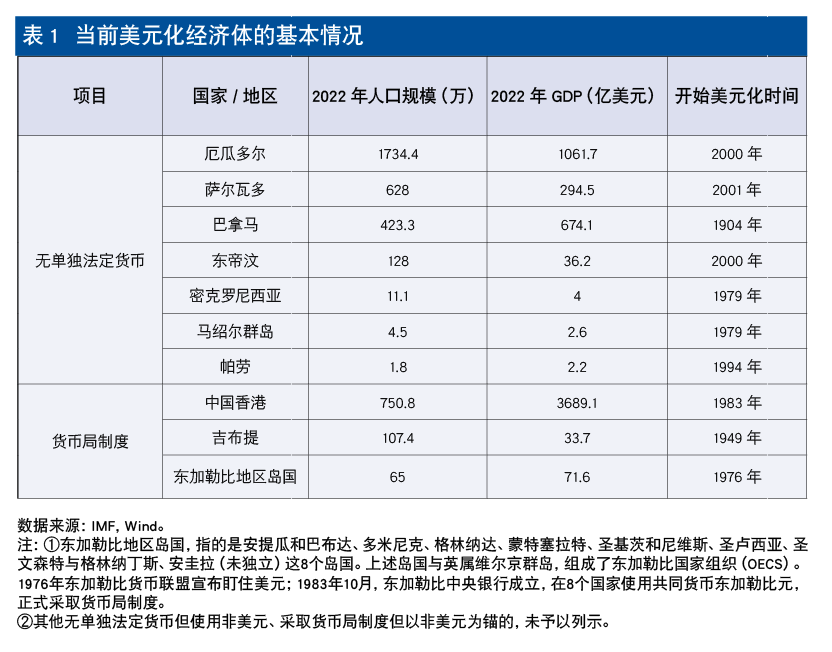

布雷顿森林体系解体以来,浮动汇率下不少国家发生了货币危机,美元化成为选择之一。美元化有两种制度安排:一是无单独法定货币直接使用美元,二是采取货币局制度固定盯住美元。如表1所示,当前美元化经济体中,拉美经济体人口规模占比超过70%,实施美元化的大国几乎都是来自拉美地区。

厄瓜多尔是近年来美元化比较成功的案例。厄瓜多尔地处南美洲西北部,经济结构单一,主要出口石油、香蕉等初级产品,易受自然灾害、商品价格波动和短期投机资本影响。20世纪八九十年代,厄瓜多尔3次自然灾害造成严重经济损失,直接或间接导致3次高通胀,其间通胀率一度接近100%。财政赤字和过度金融自由化背景下,亚洲金融危机冲击导致厄瓜多尔资本大量流出,1999年通胀飙升、本币贬值。厄瓜多尔向美国和国际货币基金组织寻求帮助,2000年初,国际货币基金组织、美洲开发银行、世界银行等联合发表声明,表示会在2000年至2002年间提供总计22亿美元的援助资金,作为援助条件,厄瓜多尔实施美元化。美元化后,厄瓜多尔通胀率明显下降,一年内由96.1%下降至37.7%。21世纪多数时间里,厄瓜多尔经济增速保持在3%〜4%之间,通胀在3%左右,实现较好的增长绩效。

萨尔瓦多和巴拿马也是典型的实施美元化的拉美国家。萨尔瓦多的支柱产业为农业,工业基础薄弱,长期贸易逆差。2001年之前,萨尔瓦多已保持固定汇率10年,2001年为了进一步复苏经济、稳定通胀,正式加入完全美元化行列。21世纪以来,萨尔瓦多经济增速在3%、通胀在2%左右,有效抑制了前期的高通胀。实现美元化后,出于失去货币政策独立性及美元购买力下降的担忧,萨尔瓦多民众曾对美元化政策表示反对,2009年至2019年的左翼政府也曾试图“去美元化”。2021年,萨尔瓦多宣布比特币也成为其官方货币,与美元并行。不过,比特币交易成本高、波动性强,公众仍然倾向于使用美元。巴拿马是拉美第一个实现美元化的国家,时间超过1个世纪。21世纪以来,通货膨胀率在2%左右,GDP增速在6%左右,表现优于拉美平均水平。

表1 当前美元化经济体的基本情况

展开全文

总体看,当前已经美元化的经济体具有小型、开放的特征,产业结构相对单一。实行美元化后,各经济体因自身支柱产业不同经济发展水平差异较大,相对容易受到美国的渗透和影响。

02

拉美经济体从未停止探索摆脱美元束缚

拉丁美洲是世界上最早开展区域经济合作一体化的地区之一。1815年,拉丁美洲独立运动先驱西蒙·玻利瓦尔已经有了建立统一美洲的构想。百年以来,拉美经济体为推动区域一体化不断付诸实践。布雷顿森林体系解体后,拉美经济体面临美元溢出效应,为了摆脱美元掣肘开始持续探索,主要可分为两方面。

一方面,探索构建区域性共同货币。20世纪80年代中后期,巴西和阿根廷就已经建立共同货币进行讨论,当时曾研究建立名为“高乔(Gaucho)”的共同货币。这一计划的出发点是两国之间存在密切的贸易往来,且都面临着较高通胀和本币贬值的问题。但由于巴西和阿根廷在经济金融条件和政策取向方面存在较大差异,且引发了国内对建立共同货币后损害货币主权的担忧,这一计划最终搁浅。随后的1991年3月26日,阿根廷、巴西、巴拉圭和乌拉圭四国宣布建立南方共同市场(以下简称“南共市”),旨在促进资本、劳动和商品的自由流通,包括创建一种地区性货币,此后南共市的规模逐步扩大。1998年,时任阿根廷总统曾建议,南共市应该使用一种共同货币;1999年,南共市确定了建立本地区货币联盟的战略目标。但长期存在的制度政策差异和经济金融条件不成熟等问题,上述提议和战略也未见明显进展。2019年6月,时任巴西总统提议推出与阿根廷共享“比索-雷亚尔”这种货币,但巴西央行考虑到阿根廷的通胀问题,拒绝实施这一计划。直至2023年1月,巴西、阿根廷宣布展开共同货币“苏尔(SUR)”的准备工作,并将邀请其他拉丁美洲国家加入,目的在于促进地区贸易,降低拉美地区对美元的依赖。同年6月,时任巴西总统和阿根廷总统共同表示两国将加强经济联系,寻求更大程度的金融一体化,包括使用共同货币。

另一方面,尝试开展本币跨境结算。拉美经济体在跨境交易中使用本币的探索范围更广,巴西是这方面的先行者。2008年,巴西已建立本地货币支付系统(SML),用于南方共同市场内的以本地货币结算双边支付;同年9月阿根廷签署该协议,2014年11月,乌拉圭加入,2018年8月,巴拉圭加入。除在拉美地区外,巴西积极探索同其他主要贸易伙伴的本币结算。2023年3月,巴西与我国达成协议,不再使用美元作为中间货币,而以本币开展贸易结算。

03

阿根廷新总统米莱的政策主张再度回归“美元化”

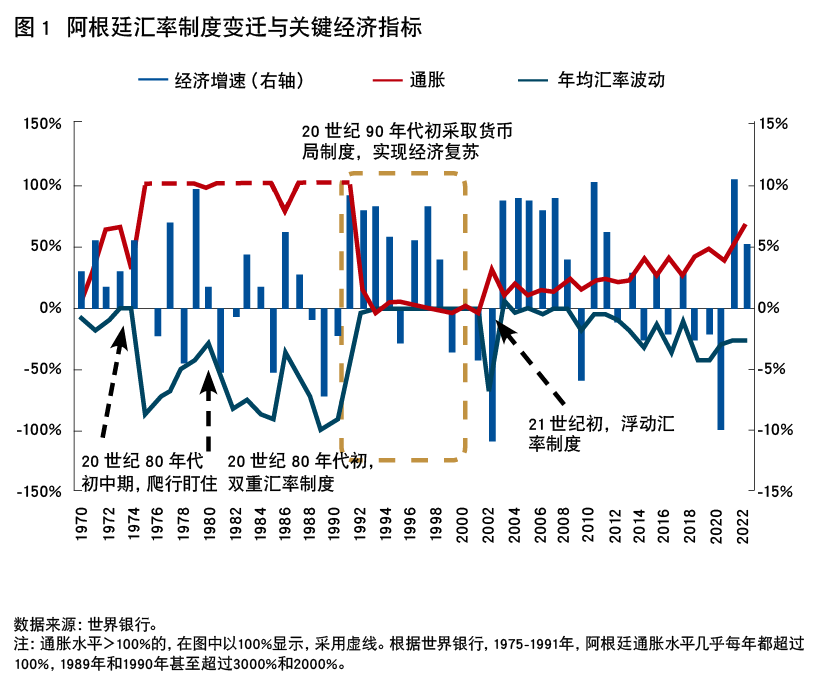

阿根廷作为拉美主要经济体之一,其货币选择受到执政党及领导人的深刻影响。前总统费尔南德斯是“去美元化”的践行者,支持建立共同货币;但现任总统米莱则是“美元化”的拥护者,在竞选时即倡导阿根廷实行美元化,上任后调贬比索并规定汇率2%的波动路径。回顾历史,布雷顿森林体系崩溃后阿根廷四易汇率制度(见图1),特别是在20世纪90年代就已经尝试过美元化政策。

图1 阿根廷汇率制度变迁与关键经济指标

一是20世纪70年代,从固定汇率制度改为爬行盯住美元。20世纪60年代—70年代初,阿根廷国内政治动荡与国际大宗商品价格下降导致政府收入减少,但应对国内社会问题的福利和劳工支出增加,叠加外债压力,阿根廷财政赤字压力大。国内出现高通胀和汇率贬值,无法维持固定汇率制度,1975年转向爬行盯住的有管理浮动汇率制度。但同期的金融改革计划导致银行信贷量猛增,爬行盯住美元后通胀水平飙升超过100%、汇率大幅贬值。

二是20世纪80年代初实行双重汇率制度。在通胀和贬值的双重压力下,阿根廷政府恢复外汇管制,对贸易和资本项目实行不同的汇率安排,开始实行双重汇率制度。但政权混乱和社会动荡激化问题,使经济依然陷入贬值与通胀交替上升的恶性循环,爆发严重主权债务危机。

三是20世纪90年代实施货币局制度,也就是美元化政策。为了控制通货膨胀、恢复货币信用,1991年4月阿根廷启动“兑换计划”,开始实行货币局制度:比索以1:1的水平盯住美元,比索的发行以100%美元作为基础。实施该制度的早期,通胀迅速下降,经济开始复苏。1991年阿根廷经济增速超过9%,1991年至1997年年均增速接近6%,是阿根廷经济增长表现较好的时期之一。1994年墨西哥金融危机和1997年亚洲金融危机对阿根廷产生冲击,资本大量流出、经济迅速下滑;特别是亚洲金融危机蔓延成全球新兴经济体危机,阿根廷也未能幸免,货币局制度走向了崩溃。

四是2002年开始实施浮动汇率制度。2001年,阿根廷经济体系全面陷入危机,金融失序,出现了大规模挤提存款和兑换美元的浪潮。阿根廷政府下令严格限制取款,阻止资金外流,这一限制措施引发了严重社会政治动荡。2002年1月,阿根廷放弃固定汇率,比索开始自由浮动,当年大幅贬值超过70%。2019年年末,阿根廷根据不同交易以及不同行业开始实施多重汇率。2023年10月总统竞选期间,阿根廷调整多重汇率政策;米莱就任后阿根廷宣布新政,一次性调贬阿根廷比索对美元的官方汇率至800,贬值超过50%,当前汇率水平已经逼近840。

总的看,尽管实施美元化意味着放弃货币主权,弱化政府调控经济的能力,但对货币管理持续混乱数十年的阿根廷确实是一种选择。一是阿根廷曾经有过阶段性成功经验,20世纪90年代的货币局制度实现了经济复苏和较快增长;二是阿根廷一直存在“货币替代”现象,居民对比索的币值稳定失去信心,普遍转向持有美元避难,事实上已经形成一定程度的美元化。

04

“管不住汇率”是拉美经济体面临的普遍问题

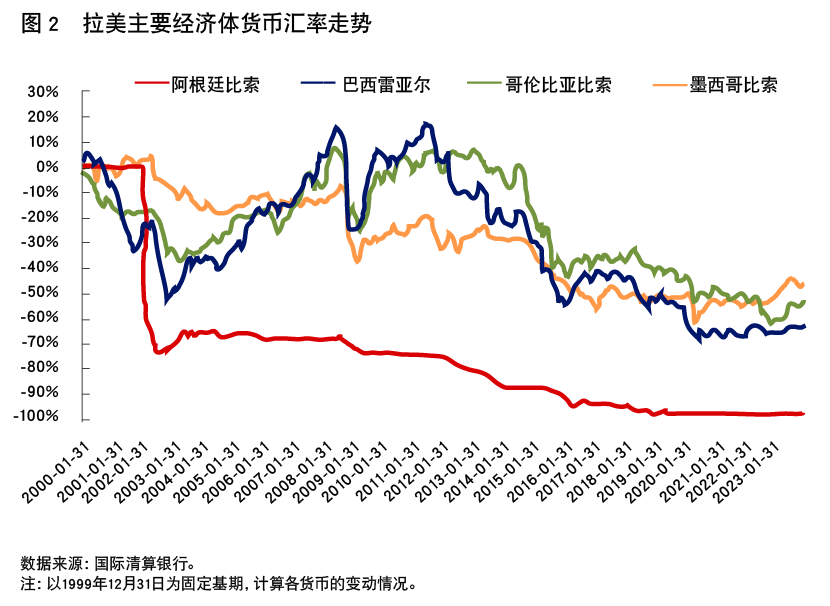

汇率是反映内外均衡的关键变量,对新兴市场和发展中国家至关重要。布雷顿森林体系解体后,货币危机始终困扰新兴市场和发展中国家,近几十年来越来越多成为各类危机的第一爆发点,根源在于中心—外围国际货币格局下,新兴市场和发展中国家管理货币汇率的难度较大。货币危机频发的结果之一是导致经济发展和赶超的步伐停滞甚至倒退,拉美经济体就是典型代表。20世纪80年代,拉美主权债务危机中各国本币均大幅贬值,1994年墨西哥金融危机、1999年巴西金融危机和2001年阿根廷金融危机相继爆发。21世纪以来,阿根廷、巴西、墨西哥和哥伦比亚四国货币汇率也呈现出整体贬值趋势(见图2)。其中阿根廷比索的贬值幅度最大,贬值幅度超过99%;巴西雷亚尔、墨西哥比索和哥伦比亚比索,贬值幅度也分别超过60%、45%和50%。

图2 拉美主要经济体货币汇率走势

拉美经济体的汇率贬值问题是内外因素作用下的共同结果。从外因看,拉美经济体因地理位置天然依赖美国,经济金融联系密切,受到美国货币政策和美元强弱的溢出效应显著。从内因看,部分拉美经济体在发展战略选择和金融开放步伐方面有偏颇之处。例如阿根廷过度依赖资源以及实施进口替代工业化的措施,未能实现产业结构升级;20世纪90年代推行的金融自由化、经济美元化和国有企业私有化等改革超出经济发展阶段和承受能力,国内财政赤字、外汇储备缩水以及物价失控等问题交织叠加,2008年国际金融危机遭遇重创后,再次把阿根廷带入危机的旋涡。

05

结语

拉美经济体货币表现出来的聚合与撕裂,表明了仅依靠其自身力量难以稳定本币汇率。新兴市场和发展中国家管理汇率具有正当性和必要性。国际货币体系多极化趋势下,人民币币值稳定的特点能够为广大新兴市场和发展中国家提供汇率管理的稳定因素。2023年8月,金砖国家领导人第15次峰会中,关于共同货币“R5”的计划引发广泛关注。从这个角度看,人民币国际化空间广阔。

来源丨当代金融家

版面编辑|李欣瑜

责任编辑|李锦璇、蒋旭

主编|朱霜霜

近期热文

海外之声 | 加密资产新纪元——创新与监管的交汇点

周末读史丨财政视角下的明代田赋折银征收(中篇)

证监会主席吴清解读资本市场新“国九条”

财富管理行业在低利率下面临的机遇与挑战

报名入口 | 当前形势下货币政策促进经济社会高质量发展的路径(4月17日)

评论