第二轮货币宽松到来!准备好盆子接钱

四月以来,A股盘面上显得毫无章法,轮动速度更快,但也让人很无聊,因为没有可以抓得住的机会。

随着市场横盘的时间越来越长,投资者会失去耐心,并且心里总默念着:盘久必跌。

但这不过是因为过于悲观,然后自己吓唬自己。

比如,2014年、2016年和2019年都盘了大半年吧,为啥当时没跌呢?

说到底,最主要还是得看钱印出来没有。

甭管经济好不好,只要印钞机轰鸣,其他的都不是事。

与其各种瞎预测未来涨跌,倒不如好好观察央妈的态度和行动。

只要看清楚央妈的态度,未来的趋势也就八九不离十了。这段时间我一直都跟大家在分享这个观点。

只不过很多人等不及,只要一两天下跌,就会说:看吧,你预测错了。

哎哟,我去!我啥时候说过有预测短期波动的本事呢?

当年4万亿计划抛出来的时候,股市不照样也是先跌为敬吗?

但结果呢?

做投资要看大势,别天天盯着那点波动YY。

一、第二轮货币宽松开启

央妈宽松货币的方式有很多,手段也非常复杂。

因此,不要以为投放OMO或者MLF就是宽松。

即便是降息,也并不必然导致货币宽松。

由于央妈的手段太复杂,所以他的操作就犹如一个黑匣子,我们看不清。

展开全文

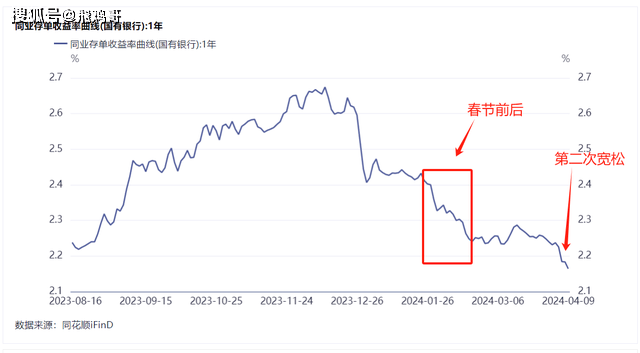

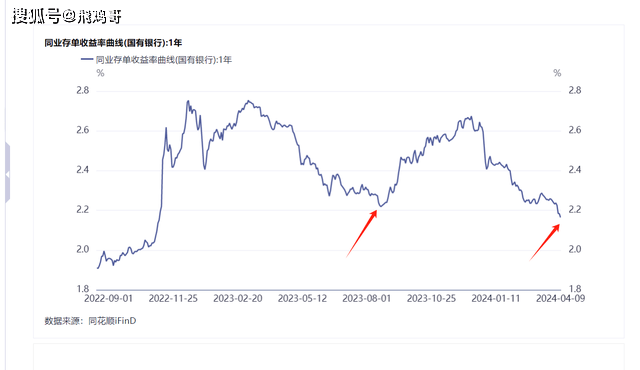

但央妈操作后的结果,我们可以跟踪到,就是1年存单利率。

这个利率反映流动性现实。

1年存单利率在春节前后出现了快速下行,股市也快速反弹。

2月底开始,利率横盘震荡,股市也跟随震荡。

进入4月后,利率开启第二波下降。

为什么说第二波宽松开启呢?

因为1年存单利率跌破了去年的低点。

值得注意的是,这波宽松的幅度很可能比第一波还大。

利率大概率会干到2%,甚至不排除一种可能性,那就是直接干到1.8%。

因为现在2年国债利率已经跌破1.8%了。

这分别意味着什么呢?

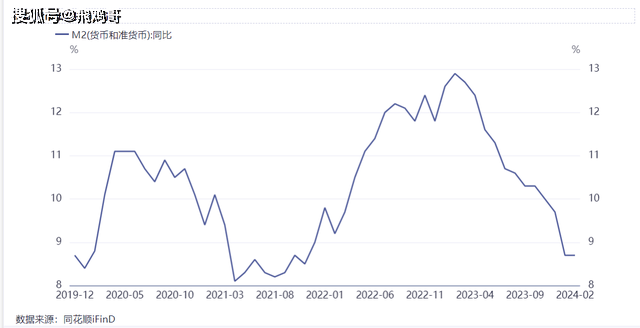

二、M2要提速了

自去年3月以来,M2增速就不断下降,现在只有8.7%。

这样低的M2增速肯定不利于经济复苏。

所以必须把它给搞起来。

如果1年存单利率下降到2%,这就意味着M2会回升到10%附近。

如果下降到1.8%,M2很可能会达到12%。

M2提速很重要,因为货币是经济的火车头。

货币供给曲线扩充后,才会看到需求曲线的扩张。

如果需求曲线迟迟不扩张,何来的经济复苏呢?

为何去年M2会下降呢?

3月到8月的下降是管理层的误判,他们以为疫情封控解除后,需求自己就能释放出来。

于是有意收紧货币。

当时央妈的货币政策报告里出现了“跨周期调节”的字样。

说明管理层放弃稳增长,开始调结构了。

哪知道,需求可不会因为疫情放开就自己恢复了。

到了6月份,发现形势不对了,央妈调降了LPR利率。

文章开头就说了,别以为降息就是在宽松货币。还得去看看央妈其他几个阀门是紧还是松。

很可惜,虽然央妈调降了lpr利率,但其实它从8月开始收紧货币。

为啥会这样呢?

因为当时美债利率上升太快,国内经济很弱,央妈不得暂时放弃稳经济,而去保汇率。

于是,我们就看到1年存单利率大幅上行。

去年年底,随着美债利率降温,央妈才敢宽松货币。

三、M1可能也要起来了

央妈开启第二轮货币宽松还有一点值得关注。

最近1年存单利率下降的速度很快,但汇率并没有受到影响。

为何会这样?

影响汇率最主要的两个因素是中美经济对比,中美利差。

美债利率涨,中债利率跌,汇率居然没有变化。

那么肯定就是国内经济在好转。

可能在接下来的几个月里,我们很快就能看到M1也抬头了。

随之而来的是CPI企稳回升。

其实扩充M2的目的就是要扩充M1。

四、中国资产价格将企稳回升

以上种种的迹象都表明,新一轮货币宽松正在加速兑现。

在某个临界点,股市就会对此做出反应。

现在之所以还没有反应是因为市场短期受博弈和情绪的影响。

但博弈和情绪最终还是掰不过宏观流动性和基本面。

国家队一直在这里盘着,很可能就是在等援军。

援军中最大的那只就是印钞机轰鸣。

评论