评论丨转错账被对方房贷银行划扣9万多,银行该不该返还?

在维护金融秩序的同时,也需要为善意和诚信留下更多空间

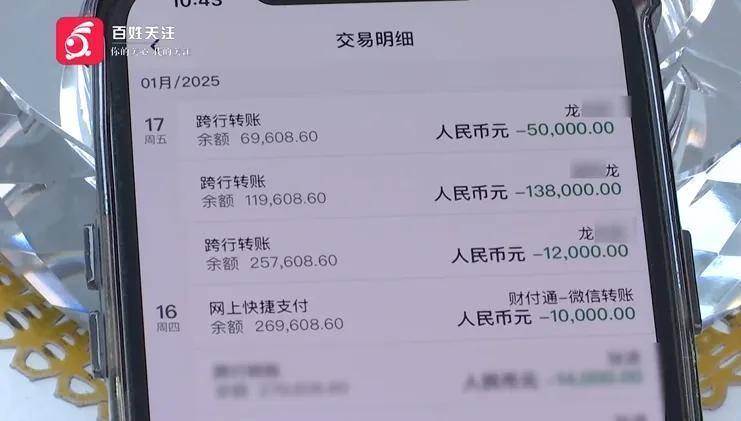

据报道,前段时间,贵阳张先生因操作失误将13.8万元错转至前同事账户。虽然收款人愿意归还这笔钱,但因其房贷逾期两年,银行系统自动划扣了9万多元用于偿还贷款,最终张先生仅收回4.7万元。

张先生认为,若银行核实这笔钱并非正常合法收入,理应退回。银行方面则表示已汇报上级,尚无回复。

错转13.8万元给前同事,要回来时却只剩4.7万元。如果是前同事赖着不还,固然属于不当得利,可以起诉。此事复杂之处在于,尽管前同事愿意配合,剩下的4.7万元也立即归还了,但因剩余9万多元已被银行划扣,想还也还不起。即便起诉前同事,因为前同事无力偿还,恐怕也难以执行。

此事最好的办法其实是,扣款银行能将第三人错转的钱款退回,不因银行与前同事之间的债权债务关系,影响到错转账户的张先生的利益。

但从银行的角度看,划扣逾期贷款并无不当。银行作为债权人,在客户账户有资金入账时进行划扣,属于合法行为。而且,张先生要证明是错转,也没那么简单。谁也不知道张先生与其前同事之间是否存在其他债权债务关系。款项意外被银行划扣,事后合谋以错转之名试图再将款项要回,也不是完全没有可能。

关键是,金钱属于种类物,而非特定物。特定物错误交付之后,可以主张返还原物;种类物错误交付之后,汇入的钱款和原有的钱款发生混杂,原物难以区分。张先生将钱款错转至前同事账户后,种类物随即发生所有权转移,张先生难以对前同事提出返还原物的请求,一般只能提出返还不当得利的请求。

具体来说,在法律语境里,银行对贷款者享有的是债权,张先生对前同事享有的同样是债权。金钱作为种类物在交付后,只能主张债权,不当得利债权并无优先受偿的效力。这意味着,既然钱已经被银行抢先划扣,张先生就只能向前同事主张不当得利债权。银行如果据此不予返还张先生钱款,打起官司来不一定会输。但在情理上,这并不利于善意第三人利益的保护,也有违公众朴素的法律情感。

如果能够证明张先生确属误转,而非被银行划扣之后的合谋串通,银行基于对善意第三人利益的保护,基于对公平公正原则的遵循,鉴于该钱款并非贷款者本人的真实合法收入,而是他人不小心错误汇入,应当予以返还。如此处理更能平衡各方利益,更有利于维护银行的品牌声誉。当然,此类事件的解决不应止于个案,银行如果能建立类似错转资金特别处理机制,明确处理流程和相关办法,将善莫大焉。

通过制度创新和技术进步,在维护金融秩序的同时,也需要为善意和诚信留下更多空间。这不仅是对像张先生这样的善意当事人的保护,也是对社会诚信体系的维护。期待相关部门能够重视这一问题,推动制度完善,让类似事件不再成为困扰公众的难题。

红星新闻特约评论员 舒圣祥

编辑 汪垠涛

评论