7月中国制造业景气度明显下降 等待财政政策进一步发力

据财新杂志报道,7月中国制造业景气度明显下降,仍然呈现供给好于需求的格局。内需疲弱,采购量指数降至荣枯线下,原材料库存指数随之降低。

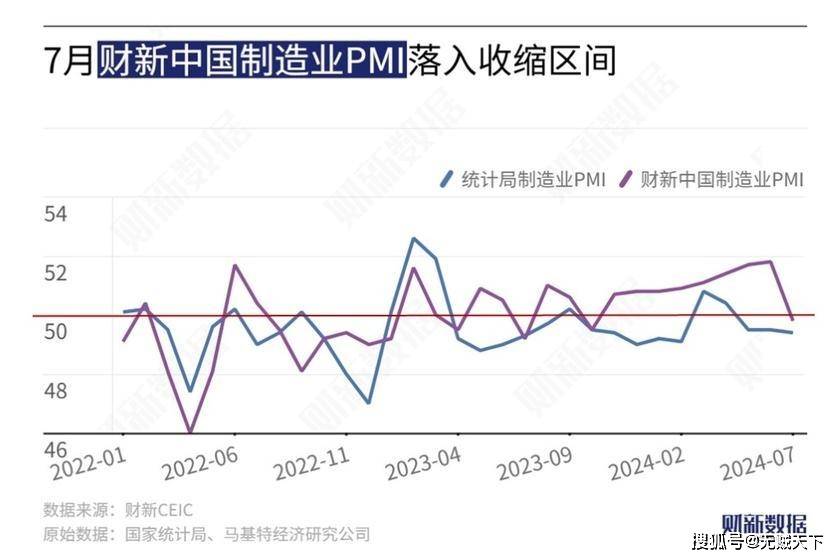

8月1日公布的2024年7月财新中国制造业采购经理指数(PMI)录得49.8,较6月下降2个百分点,2023年11月以来首次低于荣枯线,景气水平明显回落。

国家统计局此前一日公布的7月制造业PMI录得49.4,比上月略降0.1个百分点,连续三个月低于荣枯线。

从财新中国制造业PMI分项数据来看,制造业仍然呈现供给好于需求的格局。生产指数连续九个月维持在扩张区间,不过7月仅略高于荣枯线,生产扩张幅度有限。需求侧表现更为弱势,新订单指数自2023年8月以来首次落入收缩区间,投资品类和中间品类的新订单量下降,消费品类保持增长。据调查企业反映,需求疲弱,客户削減预算,导致最近新接业务总量下降。不过,外需维持增势,新出口订单连续七个月录得增长,但增速放缓。

制造业就业稳定,7月就业指数连续11个月位于收缩区间,但仅略低于荣枯线。消费品制造商用工规模增长,投资品类和中间品类用工量轻微下降。调查显示,有企业为应对后续工作量而增加用工,但也有企业因为新接业务量减少而压缩用工,两者几乎相抵。

因生产资料短缺,部分订单的完成进度被拖延,积压工作指数连续第五个月高于荣枯线;不过因为新订单减少,积压工作指数增速边际下降,为近四个月来最低。产量增加叠加出境货运延误,导致库存上升,产成品库存指数在扩张区间上升。

新订单减少,导致采购量指数2023年10月以来首次位于荣枯线下,企业不愿意增加生产资料库存,原材料库存指数今年以来首次位于荣枯线下。

原材料价格上涨继续推动制造业企业生产成本上升,原材料购进价格指数在扩张区间小幅回落;出厂价格指数在6月短暂高于荣枯线后,7月重回收缩区间。调查显示,鉴于竞争加剧,为了推动销售,制造商下调销售价格,降价主要集中在投资品类。

制造业企业家乐观情绪略有回升。7月生产经营预期指数从6月的低点回升,但仍然低于长期均值。虽然新订单量减少导致新接业务总量下降,但是企业仍然相信业务拓展和新产品问世,将有力促进销售的改善。

财新智库高级经济学家王喆表示,7月,制造业供给略有扩张,内需下降,外需稳定,采购量下降,原材料库存减少,就业收缩程度趋稳,价格水平承压,制造业企业乐观情绪略有回升。国内有效需求不足、市场乐观预期不强仍是当前最为突出的问题。稳增长、促就业、保民生,加大政策刺激力度。

笔者认为,从近段时间序列上观察,“资产负债表衰退”的症状发作明显,为进一步确诊提供了依据,在继续财政支持“企业端和家庭端的以旧换新”之外,进一步财政支持公共服务基础设施和工商业基础设施,越来越急迫;显然发生“误诊”的概率非常低,接下来的关键是“不失时机”对症下药,掌握好节奏和力度,否则未来“下猛药”的效果,可能边际下降,使得政策陷于被动的可能性加大。

(完)

参考:

财政政策应该也可以比肩货币政策

证券时报:财政部研究提出大规模设备更新“一揽子”财税政策措施清单

评论