货币供应量下滑,存贷款减少,是央行挤水分还是市场不给面子?

内容提要:

6月份主要金融指标尽显疲态,宽松政策不敌市场缩表。货币供应量同比增速继续下滑。政府部门继续增加债务,但家庭与企业部门继续修复资产负债表。新增存款全线下滑。货币供应量下滑,存贷款双双减少,是央行挤水分还是市场不给面子?未来的货币政策应该怎么优化?

一、6月份主要金融指标尽显疲态,宽松政策不敌市场缩表

从央行周五公布的金融数据来看,家庭和企业部门继续收缩资产负债表,在货币宽松周期中,新增社会融资和流通中的货币量等主要金融指标都显著收缩,多项金融指标均弱于去年同期。

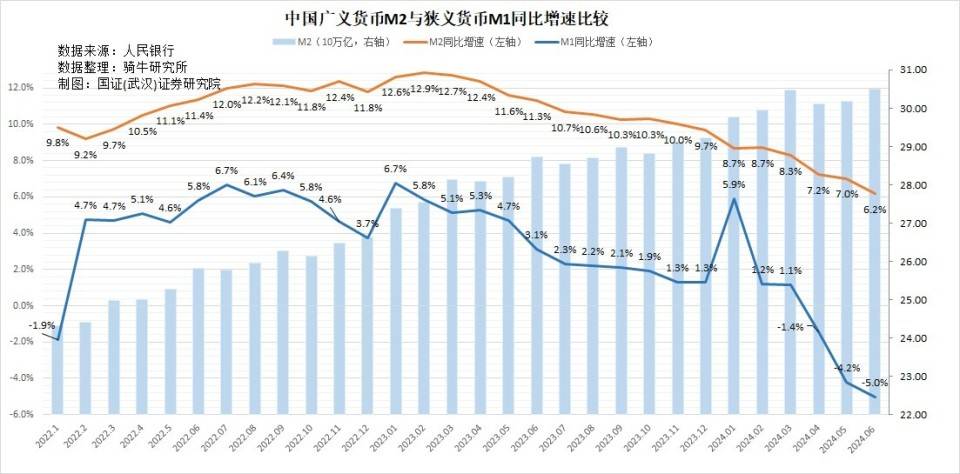

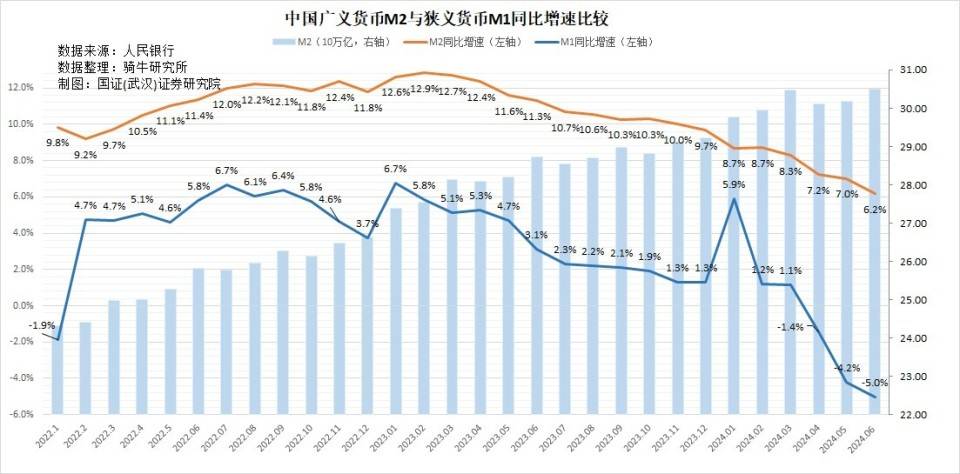

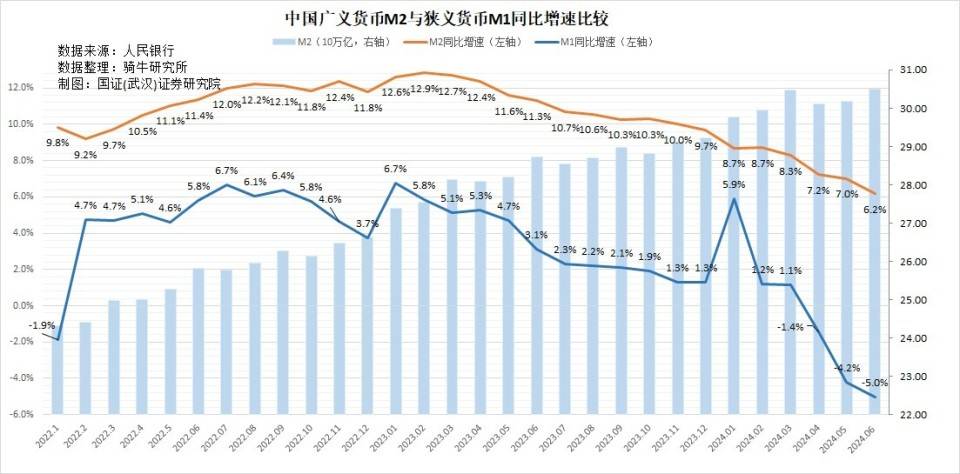

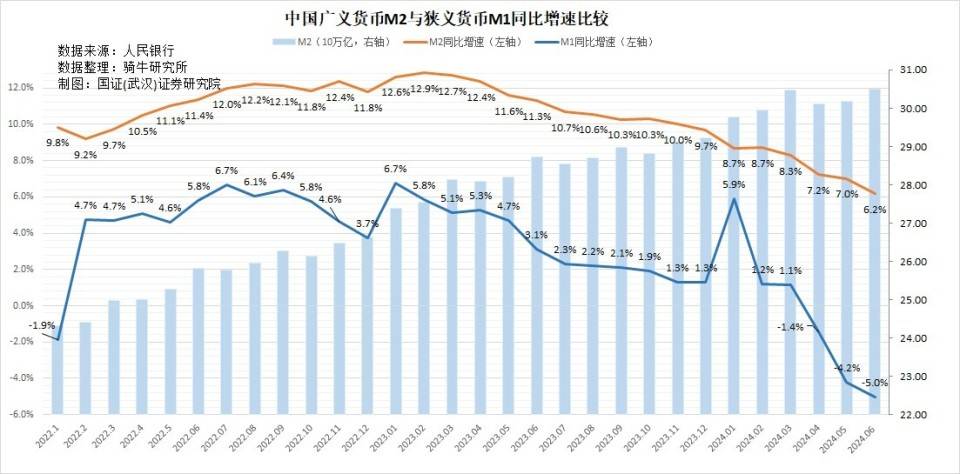

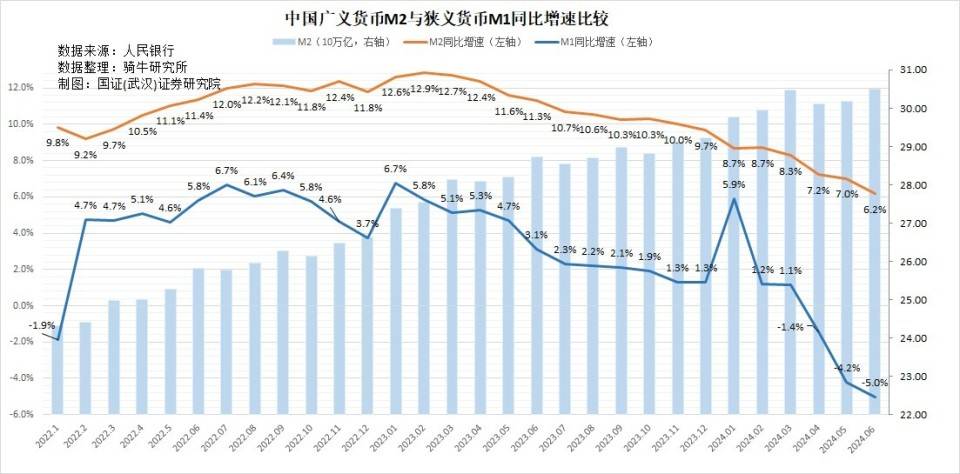

一是货币供应量同比增速继续下滑。

6月末,广义货币M2余额305.02万亿元,同比增长6.2%,增幅比上个月回落0.8个百分点,这是M2增速自2023年3月以来持续第16个月下滑,增速已经回落至16个月前的一半。

6月狭义货币M1余额66.06万亿元,同比下降5%,下降幅度比5月份放大了0.8个百分点,M1比一年前净缩减3万亿元,这是M1余额持续第三个月比去年同期缩减。

二是政府部门继续增加债务,但家庭与企业部门继续修复资产负债表。

展开全文

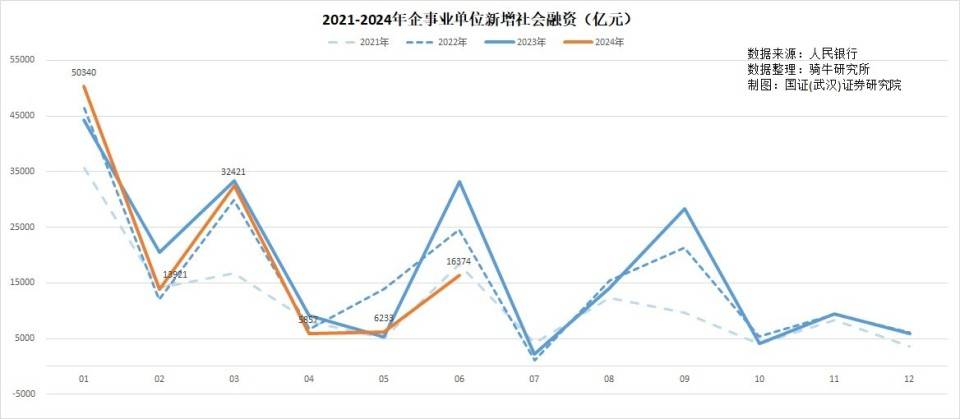

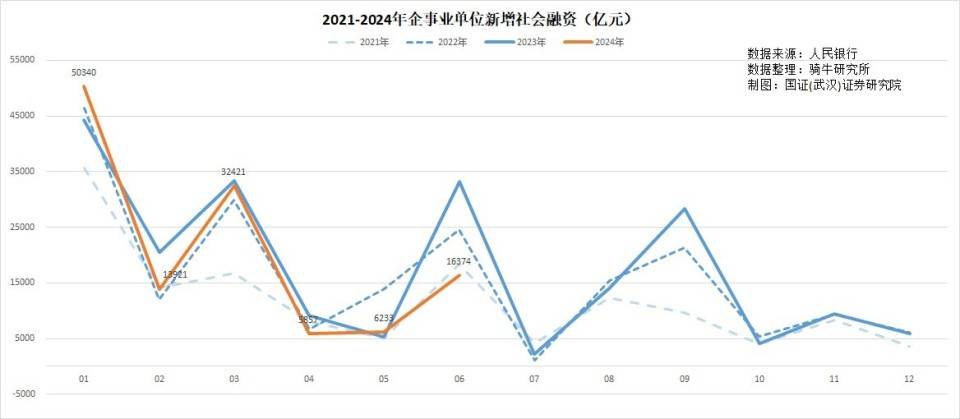

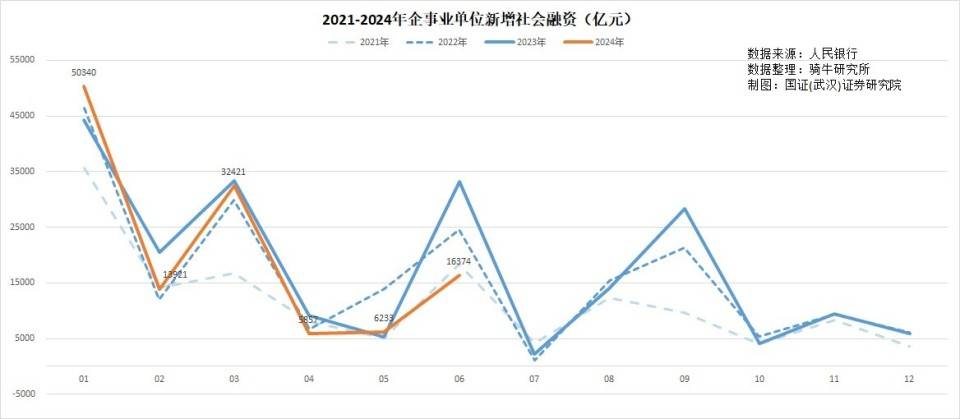

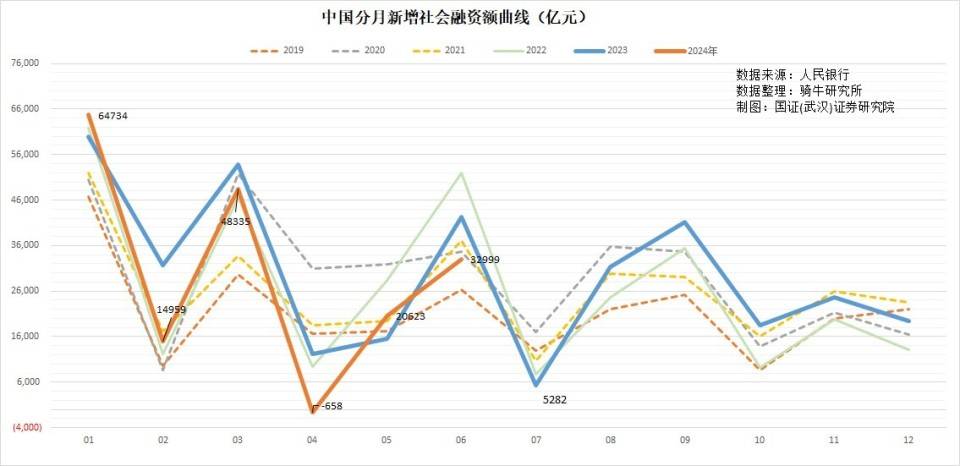

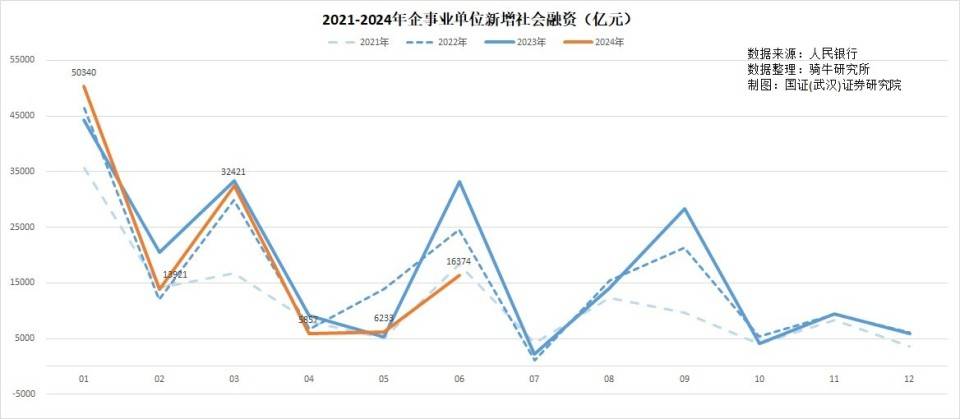

2024年6月,新增社会融资为32999亿元,相比去年6月份少增9201亿元,减少21.8%。新增人民币贷款2.13万亿元,相比去年6月份减少9200亿元,减少30.2%。

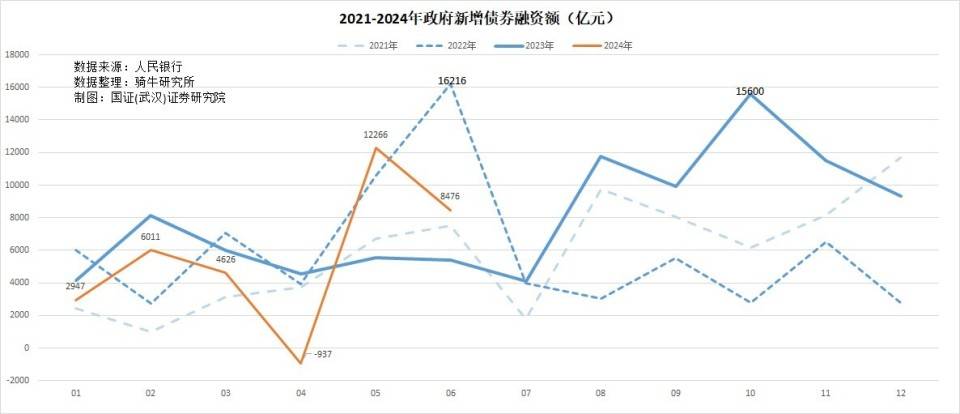

其中,政府部门继续大幅度增加债务。6月份政府债券净融资增加8476亿元,同比增加57.3%。

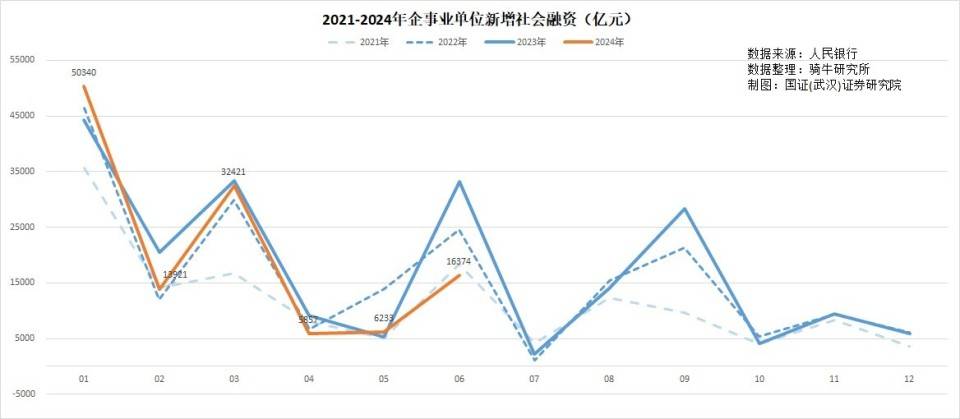

但家庭部门新增贷款仅5699亿元,同比减少40.6%。企业部门新增融资16374亿元,同比减少50.6%。

三是新增存款全线下滑。

6月份新增人民币存款24573亿元,同比减少12546亿元,减少了33.8%。其中,住户部门新增存款21414亿元,同比减少19.9%;非金融企业新增存款10077亿元,同比减少51.2%;机关团体新增存款3616亿元,同比增加0.9%;财政性存款净减少8193亿元;非银行金融机构存款净减少1732亿元。

家庭部门和企业存款减少,主要原因有二:一是收入减少,新增存款减少;二是归还贷款行为增多,新增存款减少。

二、货币供应量下滑,存贷款双双减少,是央行挤水分还是市场不给面子?

最近两个月M2增速下滑,M1净减少,家庭和企业部门存贷款双双减少,不少人归咎于央行挤水分。

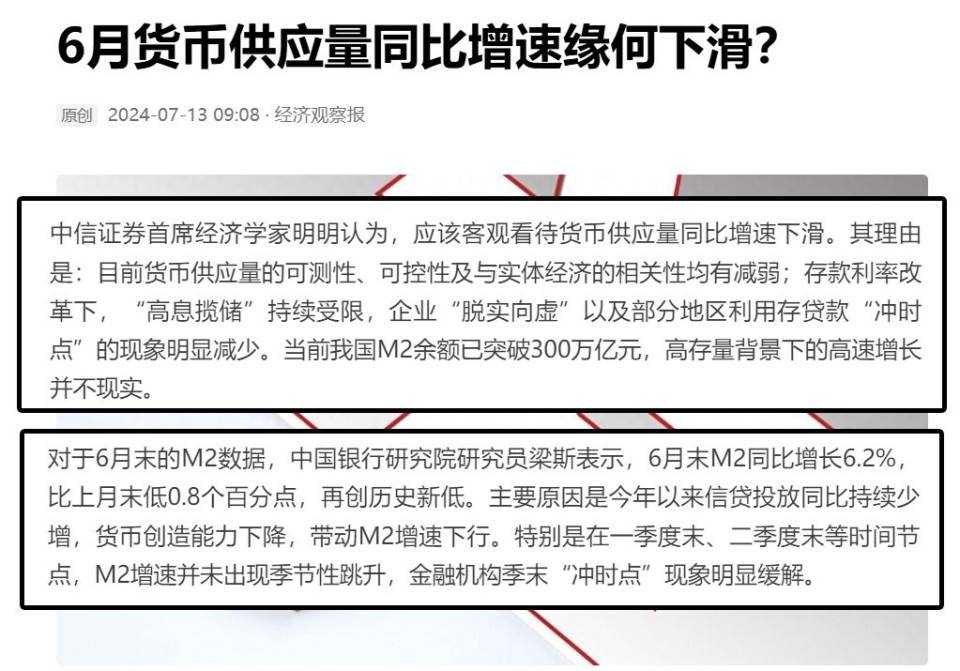

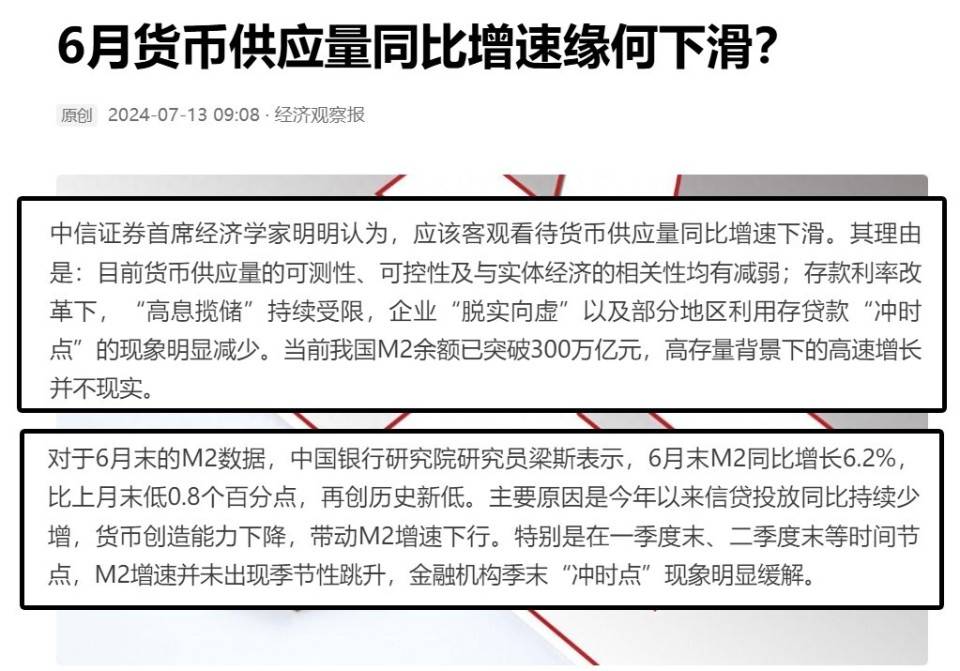

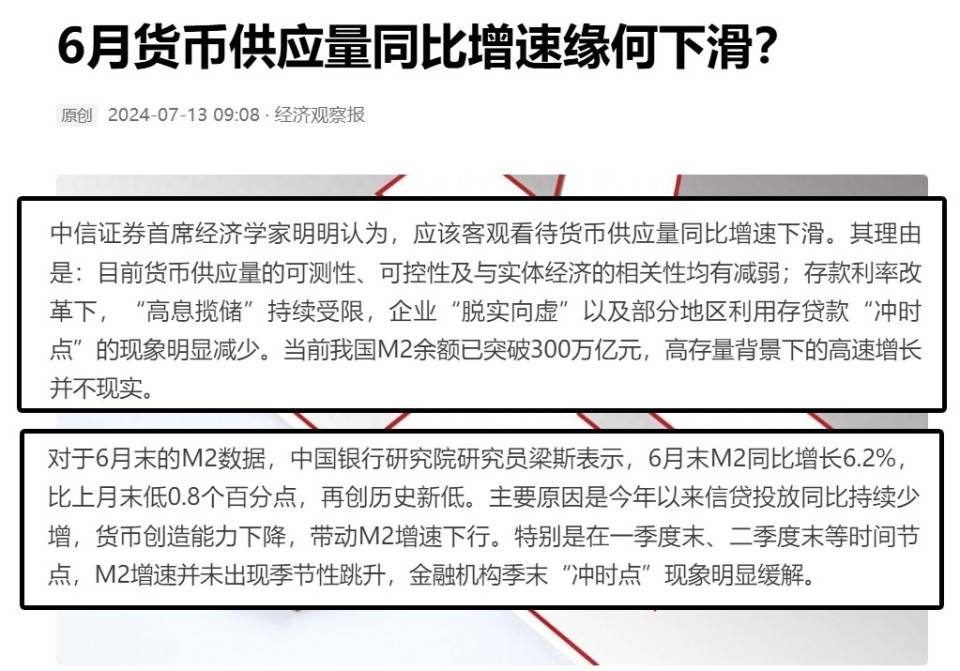

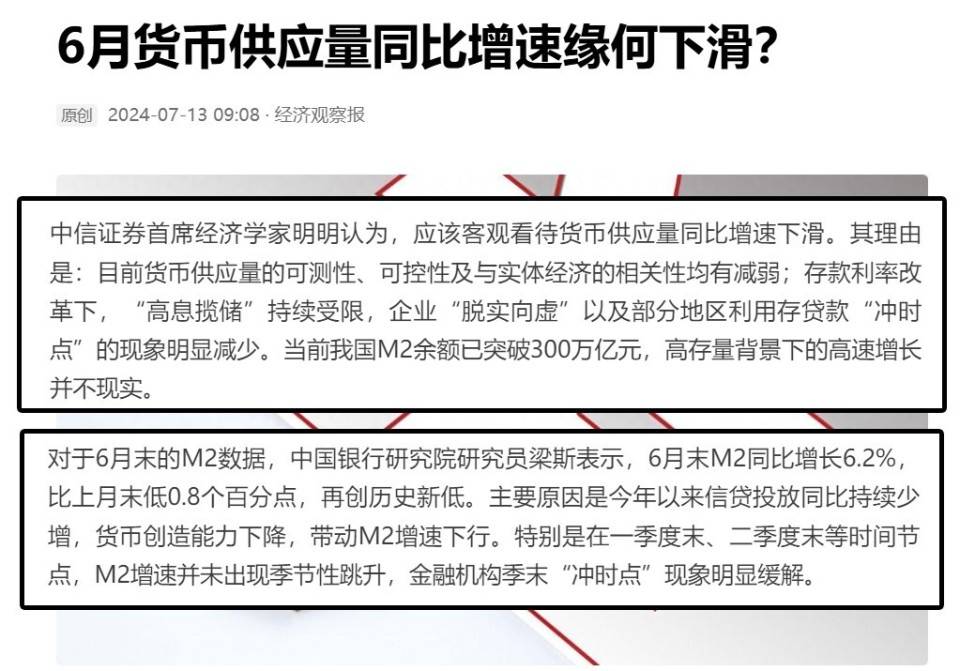

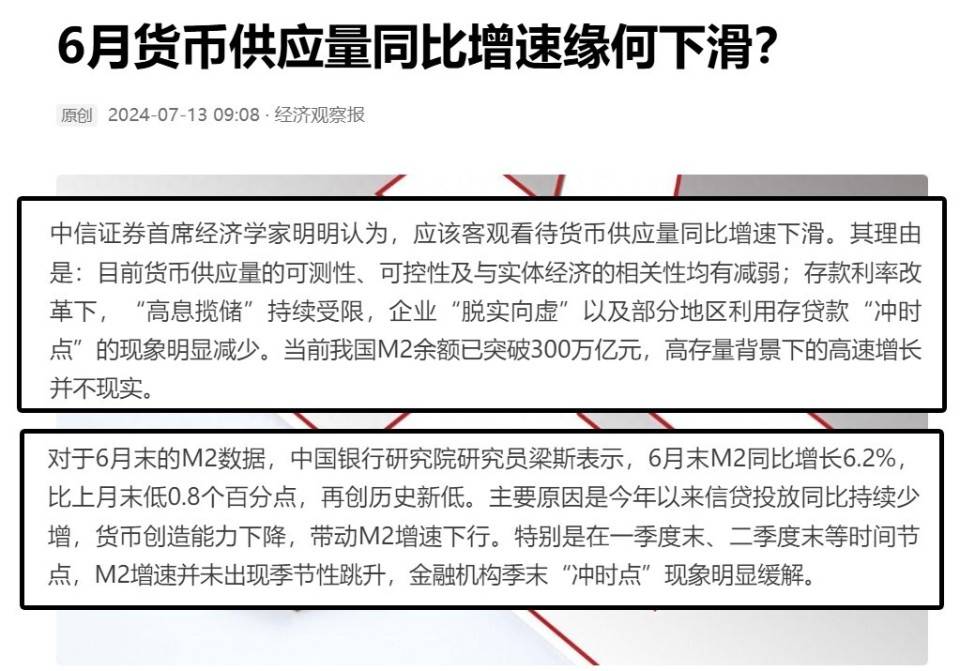

7月13日,经济观察报在《6月货币供应量同比增速缘何下滑?》一文中称,中信证券首席经济学家明明认为,应该客观看待货币供应量同比增速下滑。其理由是:存款利率改革下,“高息揽储”持续受限,企业“脱实向虚”以及部分地区利用存贷款“冲时点”的现象明显减少。

该文还说,中国银行研究院研究员梁斯表示,6月末M2同比增长6.2%,再创历史新低。特别是在一季度末、二季度末等时间节点,M2增速并未出现季节性跳升,金融机构季末“冲时点”现象明显缓解。今年以来,货币政策调控出现一些新变化。包括弱化数量型工具作用、引导金融机构合理均衡投放信贷以及修正金融业增加值核算等办法,对M2增速带来一定影响。资金调控更加注重有增有减、合理均衡,M2增速下行不意味着资金支持力度减弱。

这些专家的意思很明确,那就是货币政策是有效的,经济形势是不错的,金融数据不好看,那是央行主动挤水分所导致的。

但是,并非季末的4-5月份的金融数据也和6月份一样低迷,所谓的月末冲量、主动挤水分之说也就是文过饰非的无稽之谈了。从流通中的货币量来看,4月份M1同比减少1.4%,5月份减少4.2%;从新增社会融资来看,4-5月新增社会融资19965亿元,同比下降了28.1%。

俗话说,对症才能下药,知耻而后勇。如果我们顾全面子,鸭子死了也要嘴巴硬,用美容滤镜来包装不当的货币政策和严峻的经济形势,只能延误病情,自欺欺人。

三郎还是坚持最近三年的一贯判断,在资金要素分配制度改革之前,一切的货币宽松政策,都会因为计划性的资金分配机制与市场化的资金需求形成严重错配,导致货币流通出现肠梗阻,资金分配给了并不需要资金的地方,而急需资金的地方却望钱兴叹。

比如从经济循环角度看,目前严重的需求不足和生产过剩,最需要资金的是消费端,是劳动者,是家庭部门。但自2021年12月降准降息以来,我们货币宽松出来的资金,通过政府和国有企业融资,大量流入固定资产投资中,在生产过剩中继续扩大产能,加剧生产过剩。从越来越低的固定资产投资增速上我们也能看得出来,其实国企的投资意愿也不高,因为他们也知道生产过剩。

比如从生产端的国企和民企来看,最有效率、最能容纳就业,最有能力推动经济从生产端向消费端循环的民营企业最需要资金,国有企业最不差钱,但由于发改委的项目主要由国有企业承担,我们宽松出来的流向生产端的资金,主要流向了不差钱的国有企业。

比如从消费端来看,住房、汽车消费市场已经高度饱和,特别是相对于中低收入人群,目前具有购买力的中高收入人群,每家每户大都拥有2-3套房子,1-2台车子。从经济规律角度看,无论怎么刺激,他们在这方面的消费计划,都基本上到顶。而中低收入人群,市场空间很大,因为他们大都无房无车,但缺乏购买力。而目前流入消费端的资金,主要以贷款的形式、其中一部分通过公积金贷款,基本上流入了中高收入人群。大多数的中低收入者为灵活就业人员,压根就无力缴存公积金,收入也低,贷款与他们基本无缘。

从上述逻辑来看,金融数据不及预期全面回落,还真的不是什么央行挤水分,季末不冲时点了,主要还是资金要素分配制度导致的货币政策失效所致。

三、未来的货币政策应该怎么优化?

三郎坚持认为,解决目前的经济形势不及预期的问题,解决货币政策效果不佳的问题,重点不在于如何降准降息,也不在于增设多少货币工具。重点在于改革过时的、阻碍经济持续发展的资金要素分配制度。

改革的基本原则就是将资金要素市场纳入发改委说了几年的构建全国统一大市场的内容之中,还应该将全国统一的资金要素市场作为重中之重来建设。

改革的基本思路是,生产端的资金分配权,应该从各级发改委、财政局的项目中抽离出来,移交给市场。让资金市场来组织资金的流动。

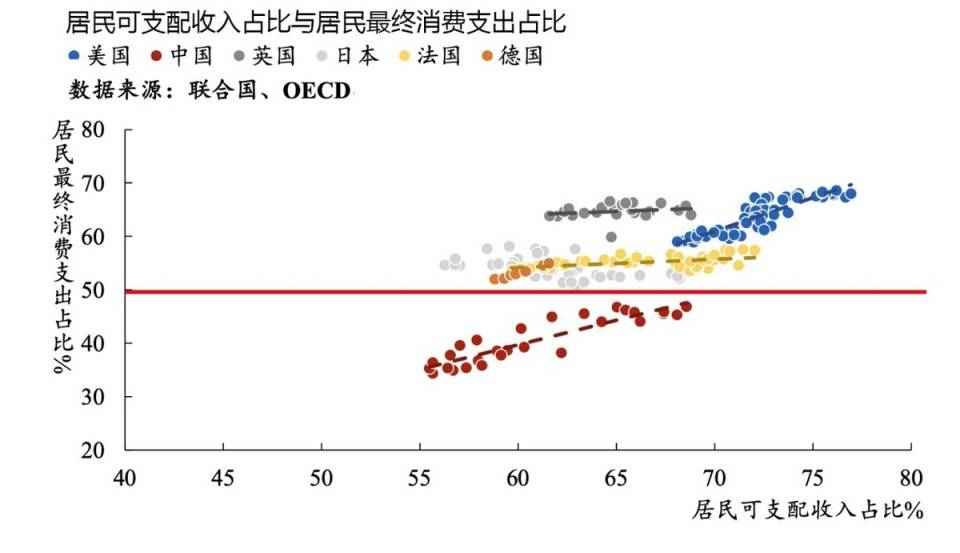

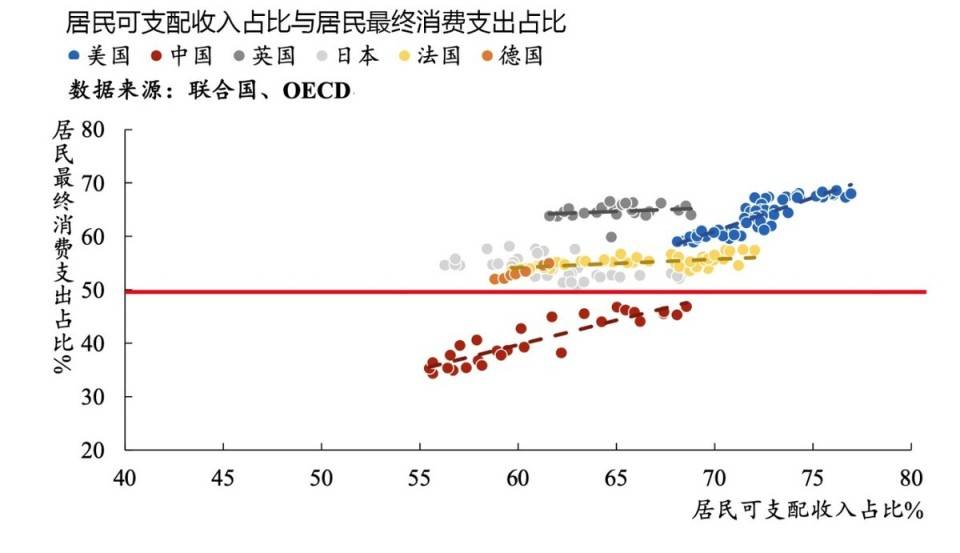

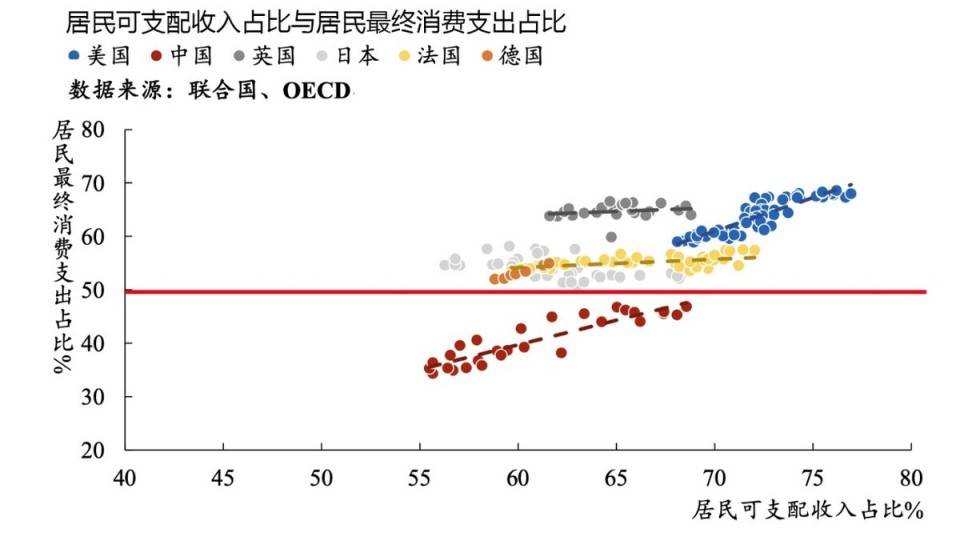

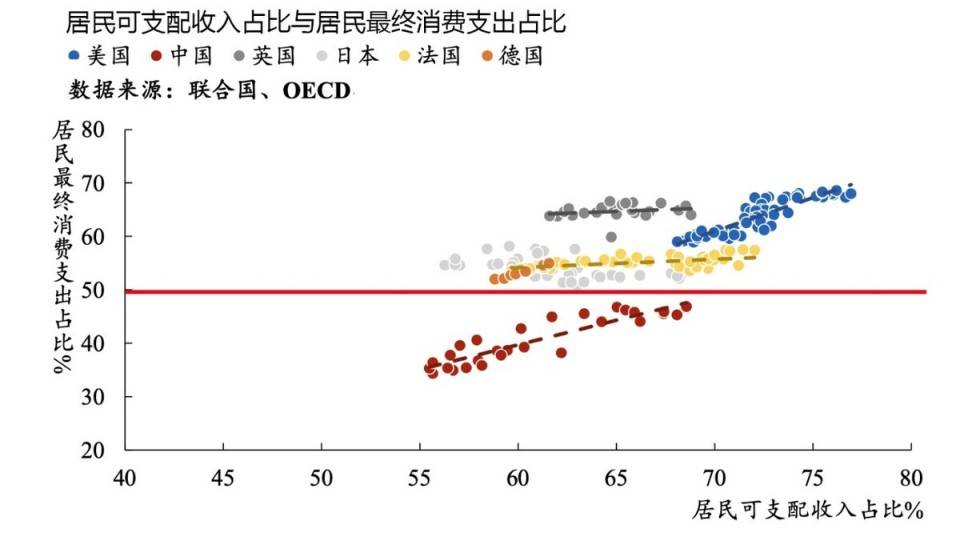

在需求端,一方面要通过改革国民收入分配制度来增加家庭部门在其中的分配占比,争取5-10年内将家庭收入在GDP中的占比,从目前的40%左右,增加到国际平均水平的65% 左右。另一方面,要通过改革优化社会保障制度,让公共财政资金为中低收入阶层基本的消费能力托底。在这些改革措施实施的初期,财政应该将原计划用来投资的资金,用于向家庭部门直接发钱,快速提高低迷的家庭消费能力,尽快疏通从生产到消费的经济循环。

【作者:徐三郎】

查看原图 135K

个人观点,仅供参考

评论