股东必懂,新《公司法》下公司非货币实缴要点解析!

在新《公司法》的引领下,公司股东迎来了更加多元的出资选择。非货币出资形式的广泛应用,为企业发展注入了新的活力与机遇,但同时也伴随着一系列的挑战与责任。

新规定,新机遇

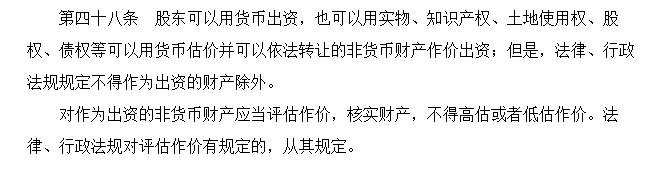

新《公司法》第 48 条明确,股东可用实物、知识产权、土地使用权、股权、债权等多种非货币财产进行出资,一个 “等” 字更是拓展了出资范畴,如采矿权许可证、公司承包经营权、特许经营权等,只要符合 “可用货币估价” 和 “可依法转让” 两个条件,皆可成为合法出资方式。这一变化极大地丰富了企业的资本构成,激发了资本的多样性和创新性。

评估作价,严谨为上

非货币财产的评估作价至关重要。《新公司法》要求对此类财产进行评估,确保价值准确反映,避免高估或低估作价。虽未履行评估程序未必导致出资无效,但未来若因出资问题引发争议,未评估的出资可能面临重新评估风险,甚至需承担出资瑕疵的法律责任。股东在出资前务必审慎公正地进行资产评估,防患于未然。

展开全文

转移交付,双重保障

非货币财产出资需完成财产权转移手续和实际交付使用。《公司法解释(三)》规定,股东应根据财产性质依法办理权属变更登记或交付手续。不动产和需办理权属登记的知识产权等须完成登记,动产和其他无需登记的财产则要确保实际交付给公司使用。

责任共担,价值保障

当股东以非货币财产出资实际价值显著偏低时,出资股东需承担补足差额的责任,设立时的其他股东也需承担连带责任,以防止个别股东通过低估出资损害公司和其他股东利益。

操作要点,牢记在心

在采用非货币完成公司实缴中,要注意以下几点:

1. 非货币出资合法合规,除满足 “可用货币进行估价” 和 “可依法转让” 两个必要条件外,还需考虑与公司经营所需生产资料的关联性。

2. 对非货币进行评估,不能过高或过低。

3. 全体股东一致通过进行非货币公司实缴。

4. 完成非货币财产转移登记后,及时安排公司入账。

在实践中,尤其是进行专利等非货币财产的公司实缴时,股东和企业需谨慎行事,确保每一环节都符合法律法规要求,维护自身及合作伙伴的合法权益。为有效应对挑战,企业和股东可积极寻求专业公司帮助,助力企业顺利实现非货币出资,优化资本结构。

新《公司法》为我们打开了非货币出资的广阔天地,让我们携手共进,在合法合规的道路上,充分利用这一机遇,为企业的蓬勃发展贡献力量。

欢迎读者分享文章,不必获得许可,关注账号了解更多资讯。文章转载,请仔细阅读以下授权须知:

在文首清楚注明作者及来源网站和ID,即可直接转载。但对于未注明转载来源的账号,将保留追诉的权利。

评论