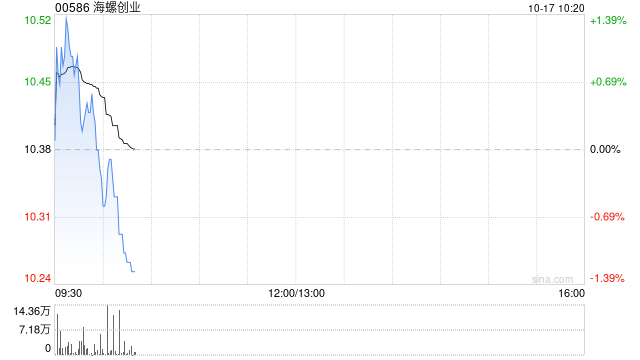

中信证券:维持海螺创业“买入”评级 目标价14港元

中信证券发布研报称,海螺创业(00586)分拆固危废业务上市后专注主业,优质现金流造血能力逐渐凸显。公司虽采取差异化竞争路线通过开辟县域市场扩张产能,但运营成果优于行业平均,运营能力较强。展望2025年,公司资本开支强度有望进一步下降,分红政策有望进一步积极,该行预计2025~2027年公司股息率分别为5.2%/6.7%/8.2%(收盘价为2025年10月13日)。给予公司2025年目标价14港元,维持“买入”评级。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

评论